2025年中资离岸债市场偿付压力分析

2025年中资离岸债市场偿付压力分析

回望2024年,欧美等主要经济体的宏观经济环境经历了显著波动,在通胀逐渐回落的背景下,美联储与欧洲央行在下半年相继开启了降息周期,中资企业离岸债的发行成本下降。然而,随着特朗普再次当选美国总统,其可能实施的关税和贸易政策预期将推高进口成本,从而存在重启通胀上升趋势的风险,这使得美国2025年货币政策走向具有一定的不确定性,预计将进一步加剧境外债券市场融资成本的波动性。与此同时,中国预计将继续实施灵活适度、精准有效的稳健货币政策框架,坚定支持性立场,强化逆周期调节,离岸人民币在境外市场的受欢迎程度将持续攀升。展望2025年,中资离岸债券市场将在复杂多变的全球宏观图景中,面临一轮集中且显著的偿付压力考验。这一压力的形成,根植于历史融资周期的客观结果,同时也受到2025年全球货币政策分化与汇率波动加剧的外部环境影响。

一、宏观环境与偿付压力的逻辑关联

全球主要经济体的货币政策路径呈现显著分化与不确定性,这构成了评估再融资成本与汇率风险的基础。在美国,通胀粘性与潜在的贸易政策(如高关税)可能相互掣肘,导致美联储的降息路径较市场预期更为审慎和曲折。市场普遍共识是联邦基金利率将温和下行,但这一过程可能伴随显著的预期波动与反复。这种不确定性将直接导致全球资产定价锚——美国国债收益率的波动性加剧,使得以美元计价的离岸债发行成本(国债收益率+信用利差)难以预测。与此同时,欧洲央行预计将以更快的节奏降息,而日本央行则可能继续其缓慢的货币政策正常化进程。这种“美稳欧松日紧”的格局,将推动主要货币汇率进入高波动区间,美元指数可能在100-110宽幅震荡,欧元与日元汇率亦面临显著压力。

反观国内,中国的货币政策预计将延续“以我为主、灵活适度”的稳健基调,旨在保持流动性合理充裕并推动社会融资成本稳中有降。得益于经济基本面的持续修复与政策的支持性立场,人民币利率中枢有望维持在相对低位,人民币兑美元汇率预计将在合理均衡水平上保持基本稳定,波动区间可能在6.5-7.0。这一内外环境对比,为中资发行人创造了一个相对有利的本币融资条件,但也对企业的币种选择、汇率风险对冲与跨市场再融资的时机把握能力,提出了前所未有的高要求。全球地缘政治风险与投资者风险偏好的潜在骤变,将进一步放大市场波动,影响离岸债的发行窗口与流动性。

在这样的政策背景下,展望2025年,中资离岸债市场的融资环境将受到利率和汇率走势的双重影响。对于美国而言,美国的通胀走势以及特朗普所推行的高关税政策,将成为美联储在调整货币政策路径时关注的关键因素。预计美联储降息步伐将放缓,2025年美联储将降息两次,联邦基金目标利率下调幅度为50BP,使得政策利率在2025年年末达到3.75%-4%的区间;美国国债收益率将下降,10年期美国国债收益率可能会下跌至3.80%附近;在关税政策和美联储与欧盟降息的大背景下,预计美元指数将在100-110区间震荡波动,美元预期将偏弱运行。对于欧元区而言,2025年欧元区经济预计将继续反弹并维持缓慢增长态势,欧洲央行预计将比其他央行更快地降息,预期降息幅度为125BP,使2025年底存款利率降至1.75%;欧元可能面临进一步的下行压力,欧元/美元(EUR/USD)的波动区间预计为0.95-1.01。对于日本而言,其经济正常化维持缓慢推进,2025年,日本央行预计将继续实施货币紧缩政策,全年共加息两次,累计加息幅度为50BP,目标利率将于2025年末达到0.75%;日元预计将小幅升值,美元/日元(USD/JPY)将下行,预计到2025年末,USD/JPY将下探到141的低位水平。对于我国而言,受益于经济进一步修复和继续维持支持性货币政策取向,2025年整体利率水平仍将保持低位,总量政策工具或有2-3次“降准”的空间,全年降幅或在100-150BP,货币市场利率、存款和贷款利率将稳中有降;预计人民币兑美元汇率将在6.5-7.0之间波动,总体保持基本稳定。此外,地缘政治风险和全球经济不确定性也可能影响中资离岸债市场的融资环境。投资者风险偏好的变化可能导致市场波动加剧,影响离岸债的发行定价和流动性。因此,中资企业在制定离岸债发行策略时,需要充分考虑这些因素,选择合适的发行时机和币种结构。

二、结构性偿付压力:规模、分布与核心板块风险

在全球宏观环境不确定性加剧的背景下,2025年中资离岸债券市场将面临一轮由到期规模集中兑付所带来的显著压力。深入分析表明,这一偿付压力并非均匀分布,而是呈现出深刻的结构性特征:总量压力虽大,但风险更聚焦于特定行业和主体,考验着市场的再融资韧性。

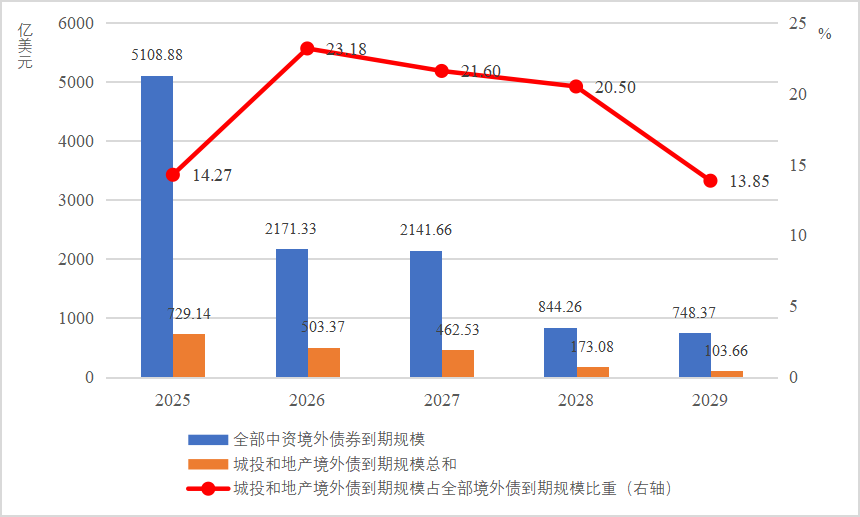

根据Wind的统计,2025年将成为中资离岸债券到期偿付的绝对高峰年。届时,预计将有1645只债券面临到期,涉及本金总额高达5108.88亿美元。这一规模,无论是债券数量还是金额,均创下历史纪录,标志着市场将迎来前所未有的到期洪峰。此高峰的形成,本质上是过往融资周期的集中体现,特别是2020年至2021年间,在全球低利率环境下中资企业离岸融资活动快速增长所积累的债务,正按照其发行期限集中进入兑付窗口。这一客观现实,一方面印证了离岸市场作为重要融资渠道的历史作用;另一方面,也预示着未来一年大规模的本金偿付与相应的再融资需求将同步达到峰值,对市场流动性和发行主体的资金链管理构成直接挑战。

然而,总量压力之下,风险的分布极不均衡,市场关注点正聚焦于信用基本面相对脆弱的板块。尽管金融、优质产业债等板块构成了到期规模的主体,但其发行主体通常信用资质较好、再融资渠道相对通畅,偿付压力主要体现在再融资成本管理上。相比之下,房地产和城投等板块虽然到期绝对规模占比未必占优,但其蕴含的个体违约风险与市场传染效应却更为突出。房地产行业在销售与融资环境尚未根本性改善的情况下,其大量到期债券的兑付高度依赖于复杂且漫长的债务重组进程。而城投企业在境内融资政策持续规范、地方政府化债压力不减的背景下,其离岸债务的“借新还旧”能否顺利实现,亦存在较大政策与市场的不确定性。因此,2025年的偿付压力分析,必须超越总量视角,深入审视不同信用板块内部的结构性分化与脆弱性,这将是预判市场风险演化的关键。

总体而言,2025年中资离岸债市场将面临较大的偿付压力。2025年将是中资离岸债到期的高峰期,预计到期规模将创历史新高。这一方面反映了过去几年中资企业离岸融资的快速增长,另一方面也预示着未来可能面临的再融资压力。2025年是中资离岸债券到期压力最为集中的一年,到期债券总数为1645只,到期规模合计为5108.88亿美元。其中,城投和地产到期只数总和占全部离岸债到期只数比重为27.23%,城投和地产到期规模总和占全部离岸债到期规模比重为14.27%。

数据来源:Wind资讯。

图1 中资离岸债券到期情况

1.城投企业离岸债

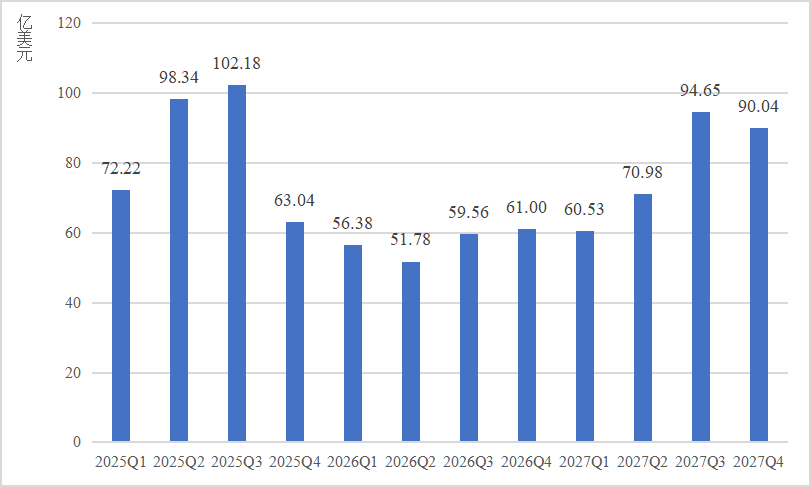

2025-2027年,城投企业离岸债到期只数分别为283只、222只和302只,到期金额分别为335.78亿美元、228.73亿美元和316.20亿美元。城投离岸债主要集中在2025年二、三季度以及2027年三、四季度到期,合计规模385.20亿美元,占未来三年到期总规模的43.74%。而在2025年,二、三季度城投离岸债到期只数分别为84只和73只,到期金额分别为98.34亿美元和102.18亿美元,城投离岸债的兑付压力集中在2025年的二、三季度,合计规模200.51亿美元,占2025年到期总规模的59.72%。

数据来源:Wind资讯。

图2 中资城投离岸债券到期分布

2.地产企业离岸债券

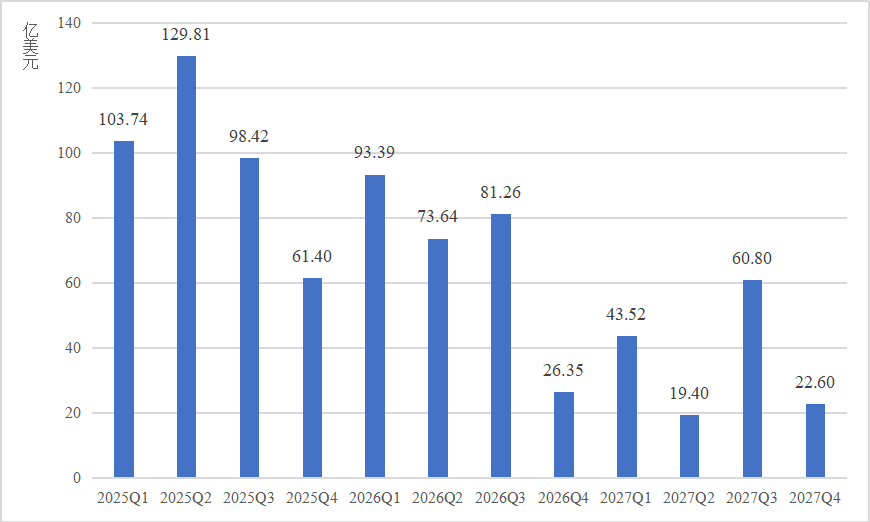

地产企业离岸债券在未来1-2年内面临集中到期,2025-2027年,地产离岸债到期只数分别为165只、132只和66只,到期规模分别为393.36亿美元、274.64亿美元和146.33亿美元,其中2025和2026年到期压力较大,合计规模668.00亿美元,占未来三年到期总规模的82.03%。而在2025年,一至三季度地产离岸债到期只数分别为56只、39只和45只,到期金额分别为103.74亿美元、129.81只和98.42亿美元,合计规模331.97亿美元,占2025年到期总规模的84.39%,可见,地产离岸债的兑付压力集中在2025年的一至三季度。展望2025年,地产行业的基本面及房企利润率反弹仍需要时间,叠加“三条红线”监管标准实行以来,部分房企采取理财、信托、合资、资产证券化等多种方式粉饰报表,一旦现金流跟不上债务还本付息压力,仍将陆续出现类似花样年、世茂等隐性债务为引子的风险暴露事件。短期,市场仍对尚未出险的房地产企业信用状况保持关注,警惕局部风险事件发生。

数据来源:Wind资讯。

图3 中资地产美元债到期分布

对于发行人而言,如何妥善安排到期债务的偿付将是一个重大挑战。部分企业可能面临再融资困难,特别是那些信用评级较低、行业前景不佳的企业。这可能导致违约风险上升,影响整个市场的信心。从行业分布来看,房地产和部分周期性行业可能面临较大的偿付压力。这些行业受宏观经济和政策影响较大,企业经营波动性较高。相比之下,消费、科技等行业的偿付压力可能相对较小。

偿付压力呈现显著的结构性分化。虽然城投与房地产板块的到期规模合计占比约为14.27%,远低于金融、产业等其他板块,但其蕴含的个体信用风险与市场传染风险不容小觑。房地产板块在销售与融资端尚未实现根本性回暖的背景下,其大规模到期债券的偿付,高度依赖于艰难推进的债务重组进程,任何负面进展都可能冲击市场对中资高收益债的整体信心。城投板块的境外到期债务,在境内化债大背景下,其再融资能力受到严格的政策规范约束,能否顺利实现“借新还旧”存在不确定性,可能引发对区域性信用风险的担忧。相比之下,金融、优质产业国企及龙头民企构成的到期主力,其自身信用资质较强,再融资渠道更为多元,偿付风险主要体现为在波动的利率与汇率环境中管理再融资成本上升的问题。

三、结论与应对:构建主动管理型偿付策略

综合前文分析,2025年中资离岸债券市场将在一个高度复杂的二元环境中运行:外部面临全球主要央行政策分化、汇率波动加剧及潜在贸易摩擦带来的不确定性;内部则迎来史无前例的到期偿付洪峰。这双重挑战相互作用,意味着市场并非面临全面的流动性危机,而是正在经历一场严峻的、旨在检验各参与主体韧性与市场深度的结构性压力测试。应对此局,传统的被动应对模式已显不足,亟需发行人、投资者与监管机构三方协同,构建一套前瞻性、差异化的主动管理策略体系,以化压力为动力,推动市场在出清中实现结构优化。

首先,对发行人而言,核心在于构建全球化、多币种的主动负债管理与风险对冲能力。 企业必须超越对单一市场(如美元债市场)的路径依赖,制定跨周期、多情景的前瞻性再融资计划。具体而言,应充分利用离岸人民币市场利率相对稳定、融资渠道持续拓宽的有利条件,积极考虑发行人民币“点心债”或探索“自贸区离岸债”进行债务置换,以降低币种错配风险。更为关键的是,必须将 “汇率风险中性” 原则深度嵌入企业财务管理的核心流程。这要求企业并非预测汇率走势进行投机,而是基于真实的跨境收支背景,审慎运用远期、掉期等金融衍生工具,提前锁定未来的换汇成本,形成有效的汇率风险对冲屏障,从而确保境外融资的偿付成本清晰可控,避免汇兑损益大幅侵蚀经营利润与偿债能力。

其次,对投资者而言,超额收益的来源将从市场系统性机会(Beta)彻底转向基于深度信用研究的阿尔法(Alpha)挖掘能力。 这意味着必须彻底摒弃依据“板块标签”或“所有制属性”进行粗放配置的传统思维,转向对发行主体基本面的“穿透式”分析。对于风险集中的房地产与城投板块,分析需极致细化:对房企,需精研其债务重组方案的法律可行性、资产处置的进度与折价率、以及可动用自由现金流的真实状况;对城投,则需穿透分析其所属区域的财政健康状况、具体项目现金流的自偿性,以及地方政府在现行化债框架下提供支持的真实意愿与能力边界。对于构成市场主体的金融及其他产业板块,评估重点应置于其全球经营现金流对债务本息的覆盖能力、应对行业周期与宏观波动的财务韧性,以及通过技术创新或市场多元化以维持长期竞争力的战略执行力。

最后,对监管机构而言,核心使命是在深化金融开放与筑牢风险防线之间寻求动态的、精准的平衡。 政策取向应体现为“疏堵结合”:一方面,应继续优化与扩容“债券通”南向通等互联互通机制,为境内丰富的储蓄资金进行全球多元化配置提供合规、便捷的渠道,为离岸市场引入稳定的中长期“源头活水”,增强市场深度与抗波动能力。另一方面,需建立健全更具前瞻性和灵敏度的跨境风险监测预警体系。对于高债务区域城投、出险房企等重点领域的境外再融资活动,实施必要的宏观审慎管理与窗口指导,督促其信息披露的透明度与真实性。目标是确保个体偿付事件能够有序处置,防止风险通过情绪传染与流动性渠道无序扩散,从而系统性维护中资发行人在国际资本市场上的整体信誉与融资稳定性。

总而言之,2025年的偿付高峰是对中资离岸债券市场成熟度的一次全面检验。唯有通过发行人的审慎规划与主动管理、投资者的理性甄别与深度价值发现、以及监管者的有效引导与底线守护,市场方能平稳渡过此次周期性考验。这一过程本身将加速市场的优胜劣汰与信用分层,推动金融资源更有效地配置于优质主体与符合国家战略的领域。最终,经历压力测试的市场将卸下历史包袱,形成一个更加透明、理性、健康且富有韧性的新生态,从而为更好地服务实体经济的高质量发展与人民币国际化的长远战略奠定更为坚实的基础。