我国碳中和债的发展现状与前景展望

安融征信有限公司 高敏

摘要

2021年2月以来,在金融支持绿色转型,助力实现我国碳达峰、碳中和“30•60”目标的大背景下,我国碳中和债券市场迅速兴起,2021年2月-10月我国碳中和债共发行186只,总规模达1786.19亿元,占绿色债券发行规模的27.36%,整体稳步发展。本文对我国碳中和债市场发行情况进行了分析,发现以下几个特点: 发行主体普遍为资质较好的大型央企;发行地区集中于发达地区,北京数量最多;银行间不同品种的碳中和债发行相对更为踊跃;碳中和债以中期票据为主;发行人行业分布主要集中于公用事业和工业。

一、碳中和债的定义及特点

1、碳中和债的定义

不同市场均对碳中和债作出了定义。根据中国银行间市场交易商协会(以下简称“交易商协会”)的定义,碳中和债是指募集资金专项用于具有碳减排效益的绿色项目的债务融资工具,需满足绿色债券募集资金用途、项目评估与遴选、募集资金管理和存续期信息披露等四大核心要素,属于绿色债务融资工具的子品种。通过专项产品持续引导资金流向绿色低碳循环领域,助力实现碳中和愿景。

根据沪深交易所的定义,碳中和绿色公司债是指募集资金主要用于碳中和项目建设、运营、收购或偿还碳中和项目贷款的绿色公司债券,发行人在申报或发行阶段可以在债券全称中使用“碳中和绿色公司债券”标识。

2、碳中和债的特点

(1)募集资金投向更为聚焦,募集资金专项用于具有碳减排效益的绿色项目

相比于一般绿色债券,碳中和债的更为聚焦。绿色债券分类标准主要依照《绿色债券支持项目目录》,它将绿色项目分为节能环保产业、清洁生产产业、清洁能源产业、生态环境产业、基础设施绿色升级、绿色服务六大领域,要求募集资金用途需符合上述领域要求。

碳中和债募投项目不仅需要符合《绿色债券支持项目目录》或国际绿色产业分类标准,而且需要聚焦于能够产生碳减排效益的领域。根据交易商协会,其资金用途包括但不限于:①清洁能源类项目(包括光伏、风电及水电等项目);②清洁交通类项目(包括城市轨道交通、电气化货运铁路和电动公交车辆替换等项目);③可持续建筑类项目(包括绿色建筑、超低能耗建筑及既有建筑节能改造等项目);④工业低碳改造类项目(碳捕集利用与封存、工业能效提升及电气化改造等项目);⑤其他具有碳减排效益的项目。

(2)环境效益需量化,由第三方专业机构出具评估认证报告

按照“可计算、可核查、可检验”的原则,碳中和债发行企业需聘请独立的第三方专业机构出具相关评估认证报告。除绿色项目常规内容外,报告还需披露项目的碳排放、碳足迹等环境效益数值,并着重对二氧化碳减排等环境效益进行定量测算。

(3)存续期信息披露要求更规范、透明、精细

一般绿色债券在存续期内需要披露募集资金使用情况说明,主要停留在资金用途、使用进度以及绿色项目运行情况等信息。相比之下,碳中和债在存续期中的披露要求更为严格,不仅需包含一般绿色债券必须披露的基本信息,交易商协会还要求相关发行企业每半年披露募集资金使用情况、绿色低碳项目进展以及定量的碳减排等环境效益数值,强化存续期信息披露管理,提高资金使用透明度。

二、我国碳中和债市场发行情况分析

受政策指引,2021年2月7日以来,碳中和债迅速扩容。本文统计了2021年2月至10月期间我国发行的碳中和债,统计样本及其考察范围仅为经官方认定并在债券名称中标注“碳中和”的债务融资工具或公司债券)。本文从以下6个方面分析碳中和债的发行情况。

1、整体数量和规模

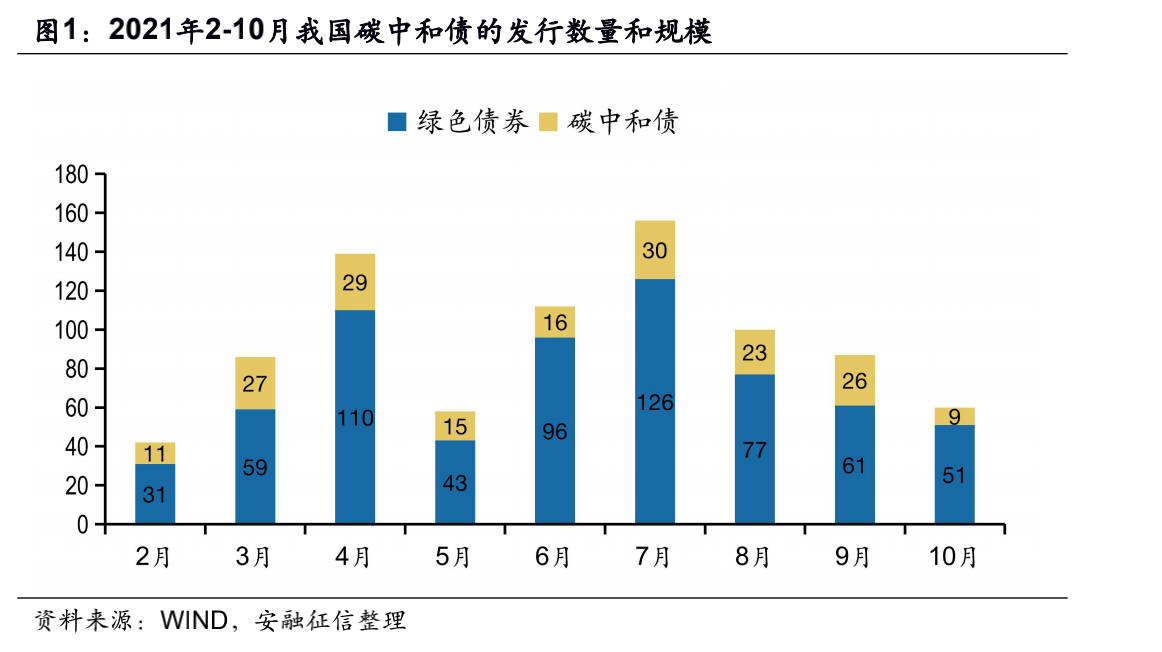

2021年2月至10月,全国共发行绿色债券654只,共计6527.76亿元。其中,碳中和债共发行186只,总规模达1786.19亿元,占绿色债券发行规模的27.36%。

通过统计碳中和债每月的发行情况,可以发现,3月至4月、7月至9月碳中和债发行数量和规模比较大,平均发行数量27只,5月、6月和10月发行数量和规模有所下降。

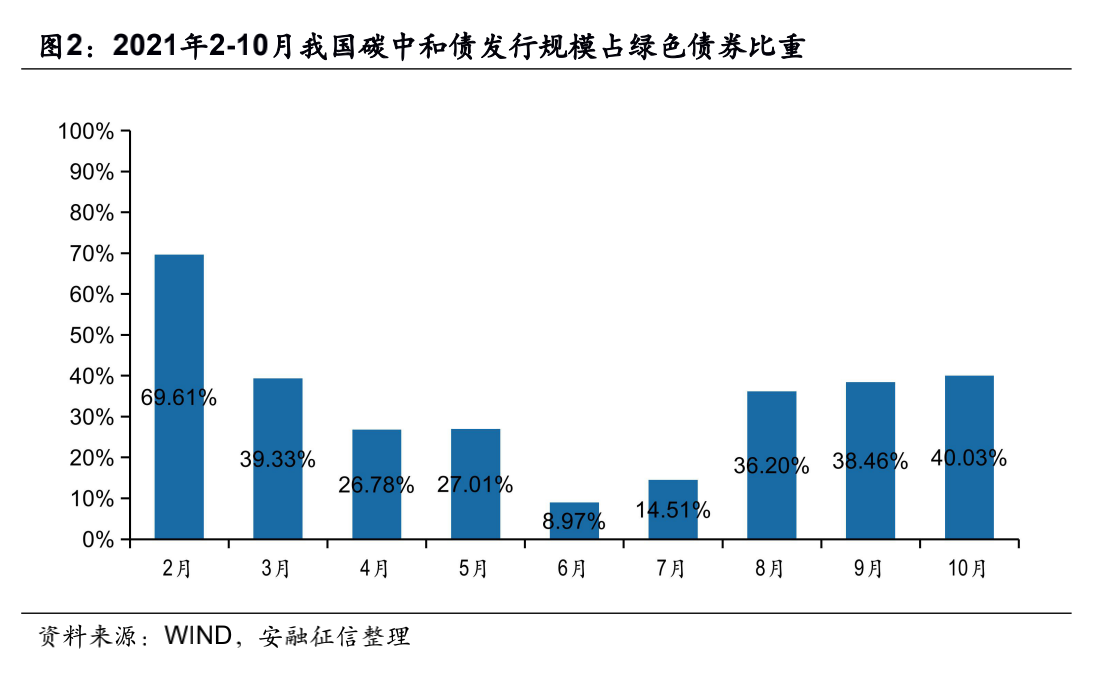

分析碳中和债发行规模占绿色债券发行规模比重,2月至6月碳中和债发行规模比重逐渐下降,6月以后规模比重逐渐上升。虽然6月和7月降到了15%以下,但总的来说,发行规模比重的平均值在33%以上,8月至10月稳定在38%左右,这说明碳中和债市场正在稳步发展,未来规模占比也将越来越高,有效地引导资金投向低碳产业的转型升级。

2、发行人主体

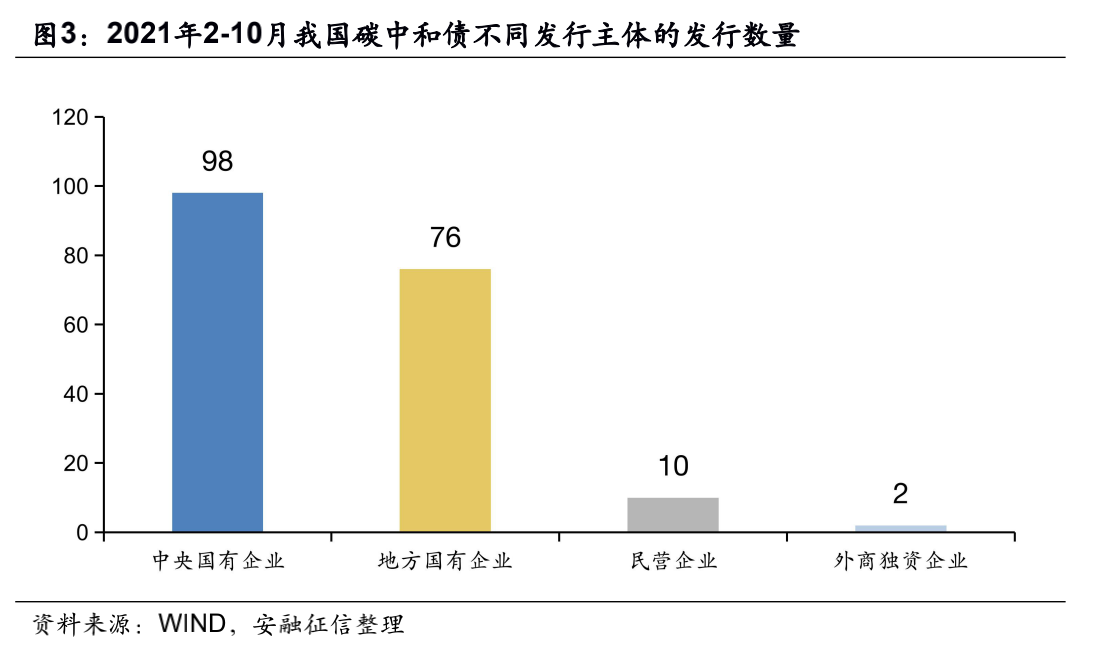

目前碳中和债的发行主体普遍为资质较好的大型央企。截至10月底,央企共发行碳中和债数量98只,地方国企和民营企业分别发行76只和10只。央企积极抢抓机遇,发行碳中和债的举措,有助于推动国内经济的低碳转型发展,对我国实现碳达峰、碳中和“30•60”目标起到重要支撑作用。

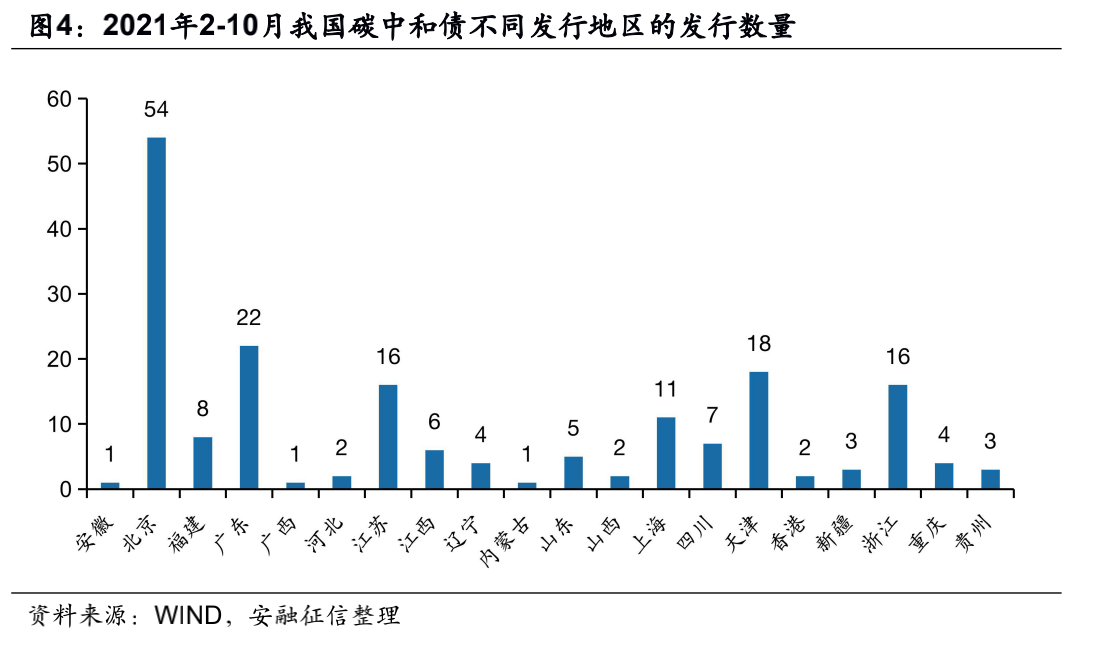

3、发行地区

碳中和债发行地区集中于发达地区。从发行人的注册地来看,北京地区发行数量最多,共计54只,这也与服务国企相互呼应,中央国有企业的注册地大多为北京。此外,广东发行了22只,天津发行了18只,江苏和浙江均发行了16只,与其他省份相比发行优势明显。

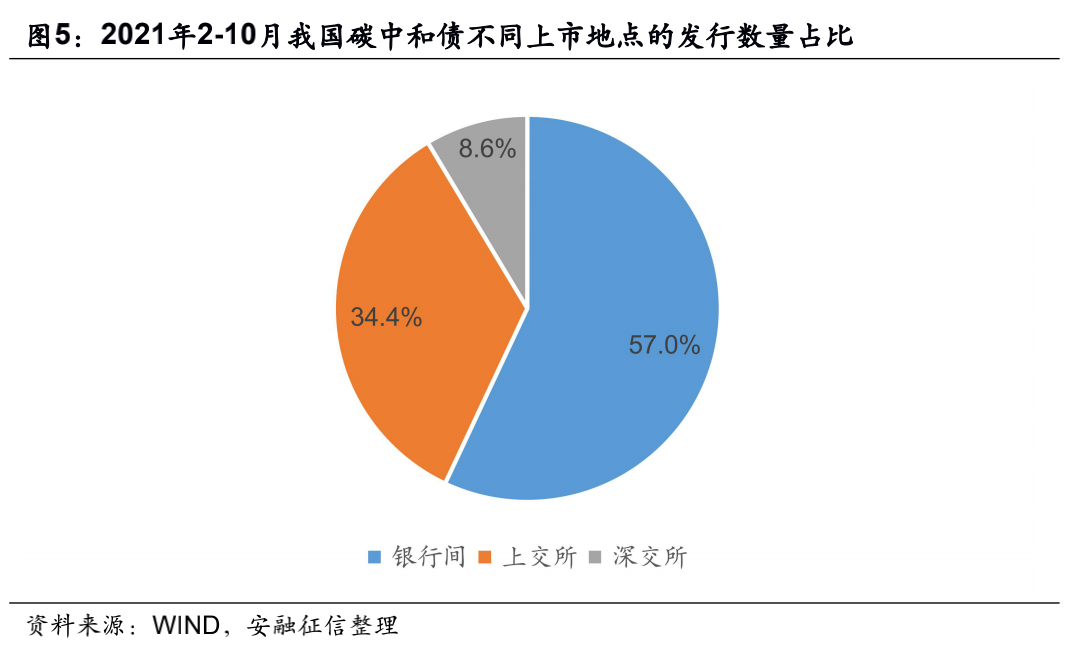

4、上市地点

在交易商协会的政策支持下,银行间市场占据主导,不同品种的碳中和债发行相对更为踊跃。截至2021年10月,银行间市场碳中和债发行数量占比57%,上交所和深交所占比分别为34.4%和8.6%。

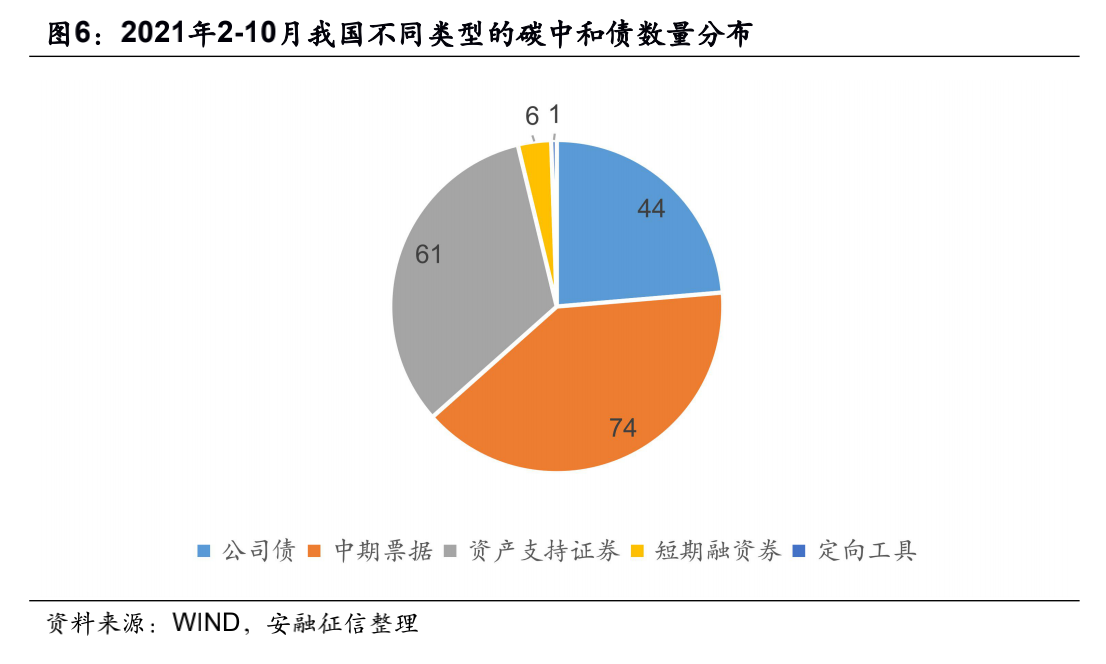

5、发行类型

碳中和债以中期票据为主。在发行的186支碳中和债中,中期票据74只,占比最高,资产支持证券和公司债分别为61只和44只。这三种类型的碳中和债相对于短期融资券的发行期限更长,这与碳中和的投资尚处开发阶段,资金需求时间较长所对应。

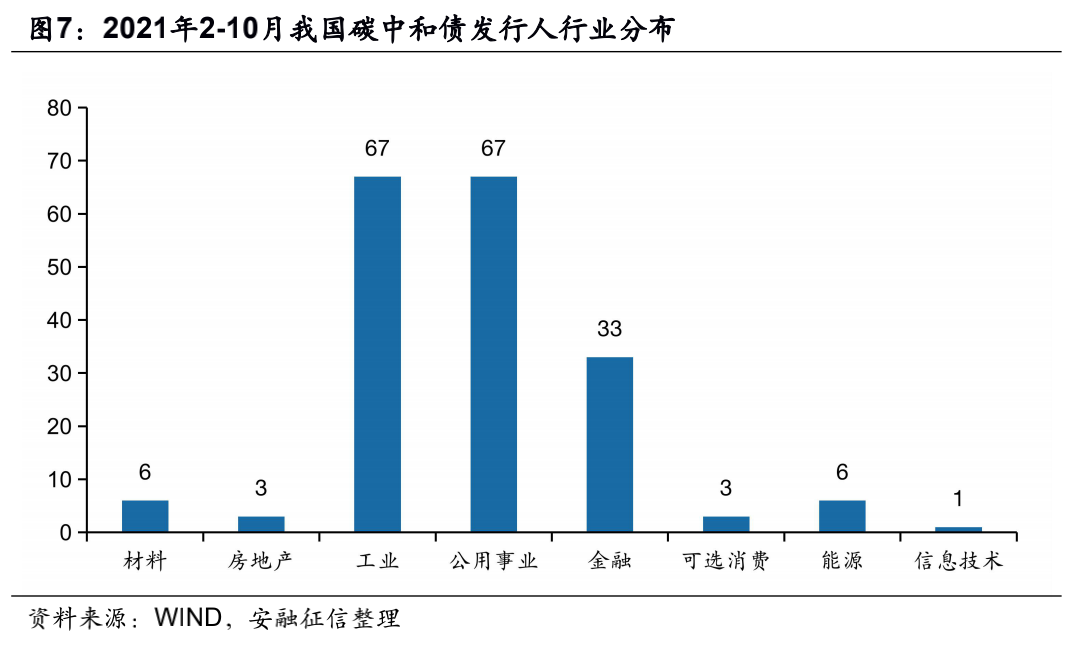

6、行业分布

碳中和债的发行人行业分布主要集中于公用事业和工业,其中又以电力行业发行数量居首,包括国家电网、国电投、长江三峡等为代表的大型电力企业。这是因为电力行业是主要的碳排放行业,超过一半的碳排放来自电力的生产、运输和利用,电力行业节能减排压力巨大,需要大量投资,急需通过发行碳中和债,获得低成本、中长期的社会资金,发展新能源和节能环保项目,推动自身绿色低碳转型。

三、发展前景及建议

1、规范第三方认证评估机制

碳中和债作为绿色债券的特殊品种,均要求第三方专业机构出具专业的评估认证报告,对项目的环境效益进行评估认证。因此需要提高第三方认证评估机构的专业性,增强第三方认证评估流程的规范性,加强第三方认证评估报告的可比